-

{{item.fileName}}{{item.updateNotes}}

分類

🔥

15775 熱度

推薦給朋友

複製連結

分享到 Facebook

分享到 Line

新時代 乙級會計事務學科題庫必通解析 - 最新版(第五版) - 附贈MOSME行動學習一點通:學科.診斷.擬真

建議售價:

300

🔥

15775 熱度

推薦給朋友:

複製連結

分享到 Facebook

分享到 Line

!

最新更新內容

{{ latestUploadLog.fileName }}

{{ latestUploadLog.dateTime }}

書籍資訊

書號:FG507

作者:AR會計研究工作室

ISBN:9789865234324

初版日期:2015-06-08

最新出版日期:2025-11-13

出版商:台科大圖書

實體書哪裡買 前版本書號:FG34104特色

1.依據勞動部最新公告學科試題編寫

2.分章歸類,易於學生分單元學習

3.解題內容詳盡,計算過程完整,易於瞭解

4.附有自我評量,提供學習後自我檢測

2.分章歸類,易於學生分單元學習

3.解題內容詳盡,計算過程完整,易於瞭解

4.附有自我評量,提供學習後自我檢測

目錄

第1章 會計基本概念與觀念架構第2章 借貸法則及會計程序

第3章 商業會計相關法規

第4章 現金及銀行往來調節表

第5章 應收款項

第6章 存 貨

第7章 不動產、廠房及設備

第8章 遞耗資產及無形資產

第9章 負 債

第10章 金融工具投資

第11章 租賃會計

第12章 合夥會計

第13章 公司會計

第14章 現金流量表

第15章 財務報表分析

第16章 會計資訊

第17章 其他綜合單元

教學資源列表

| 類型 | (僅供教師教學使用) |

|---|---|

| 課本PDF | 第1章 第2章 第3章 第4章 第5章 第6章 第7章 第8章 第9章 第10章 第11章 第12章 第13章 第14章 第15章 第16章 第17章 第18章 |

| 章節 | 總題數 | 選擇 | 複選 | 試題預覽 |

|---|---|---|---|---|

| 第1章 會計基本概念與觀念架構 | 18 | 6 | 12 | |

| 歷屆題 | 18 | 6 | 12 | |

| 第2章 借貸法則及會計程序 | 49 | 35 | 14 | |

| 歷屆題 | 49 | 35 | 14 | |

| 第3章 商業會計相關法規 | 30 | 21 | 9 | |

| 歷屆題 | 30 | 21 | 9 | |

| 第4章 現金及銀行往來調節表 | 45 | 31 | 14 | |

| 4-1 現金及內容控制 | 12 | 6 | 6 | |

| 4-2 零用金 | 8 | 6 | 2 | |

| 4-3 銀行往來調節表 | 25 | 19 | 6 | |

| 第5章 應收款項 | 66 | 47 | 19 | |

| 5-1 應收帳款入帳 | 20 | 15 | 5 | |

| 5-2 呆帳(預期信用減損損失) | 21 | 17 | 4 | |

| 5-3 應收帳款出售 | 3 | 3 | 0 | |

| 5-4 應收票據 | 22 | 12 | 10 | |

| 第6章 存 貨 | 52 | 46 | 6 | |

| 6-1 存貨的影響 | 15 | 14 | 1 | |

| 6-2 存貨流動假設 | 12 | 12 | 0 | |

| 6-3 期末衡量 | 6 | 6 | 0 | |

| 6-4 存貨估計—毛利率法 | 8 | 7 | 1 | |

| 6-5 存貨估計—零售價法 | 9 | 5 | 4 | |

| 6-6 長期工程 | 2 | 2 | 0 | |

| 第7章 不動產、廠房及設備 | 99 | 78 | 21 | |

| 7-1 不動產、廠房及設備的認列 | 7 | 5 | 2 | |

| 7-2 不動產、廠房及設備成本的認列 | 18 | 13 | 5 | |

| 7-3 利息資本化 | 7 | 5 | 2 | |

| 7-4 期末衡量:折舊、會計估計變動及減損 | 41 | 33 | 8 | |

| 7-5 續後支出 | 10 | 7 | 3 | |

| 7-6 處 分 | 16 | 15 | 1 | |

| 第8章 遞耗資產及無形資產 | 34 | 25 | 9 | |

| 8-1 遞耗資產 | 5 | 3 | 2 | |

| 8-2 無形資產 | 15 | 8 | 7 | |

| 8-3 商 譽 | 14 | 14 | 0 | |

| 第9章 負 債 | 79 | 57 | 22 | |

| 9-1 流動負債 | 16 | 11 | 5 | |

| 9-2 負債準備 | 9 | 3 | 6 | |

| 9-3 非流動負債 | 46 | 36 | 10 | |

| 9-4 可轉債 | 3 | 2 | 1 | |

| 9-5 長期應付票據 | 5 | 5 | 0 | |

| 第10章 金融工具投資 | 63 | 53 | 10 | |

| 10-1 權益證券( 股票) | 42 | 37 | 5 | |

| 10-2 債權憑證 | 21 | 16 | 5 | |

| 第11章 租賃會計 | 8 | 4 | 4 | |

| 歷屆題 | 8 | 4 | 4 | |

| 第12章 合夥會計 | 12 | 6 | 6 | |

| 歷屆題 | 12 | 6 | 6 | |

| 第13章 公司會計 | 128 | 84 | 44 | |

| 13-1 公司概念及股東權益內容 | 20 | 12 | 8 | |

| 13-2 股票發行 | 11 | 2 | 9 | |

| 13-3 股利分配 | 13 | 11 | 2 | |

| 13-4 權益基礎給付 | 11 | 8 | 3 | |

| 13-5 股利發放 | 23 | 14 | 9 | |

| 13-6 保留盈餘 | 18 | 16 | 2 | |

| 13-7 庫藏股票交易 | 8 | 3 | 5 | |

| 13-8 每股帳面價值、每股盈餘、本益比及稀釋EPS | 24 | 18 | 6 | |

| 第14章 現金流量表 | 64 | 37 | 27 | |

| 歷屆題 | 64 | 37 | 27 | |

| 第15章 財務報表分析 | 67 | 49 | 18 | |

| 15-1 短期償債能力 | 29 | 21 | 8 | |

| 15-2 長期償債能力、經營及獲利能力的綜合應用 | 38 | 28 | 10 | |

| 第16章 會計資訊 | 46 | 28 | 18 | |

| 歷屆題 | 46 | 28 | 18 | |

| 第17章 其他綜合單元 | 12 | 8 | 4 | |

| 17-1 基 金 | 8 | 8 | 0 | |

| 17-2 退休金 | 4 | 0 | 4 |

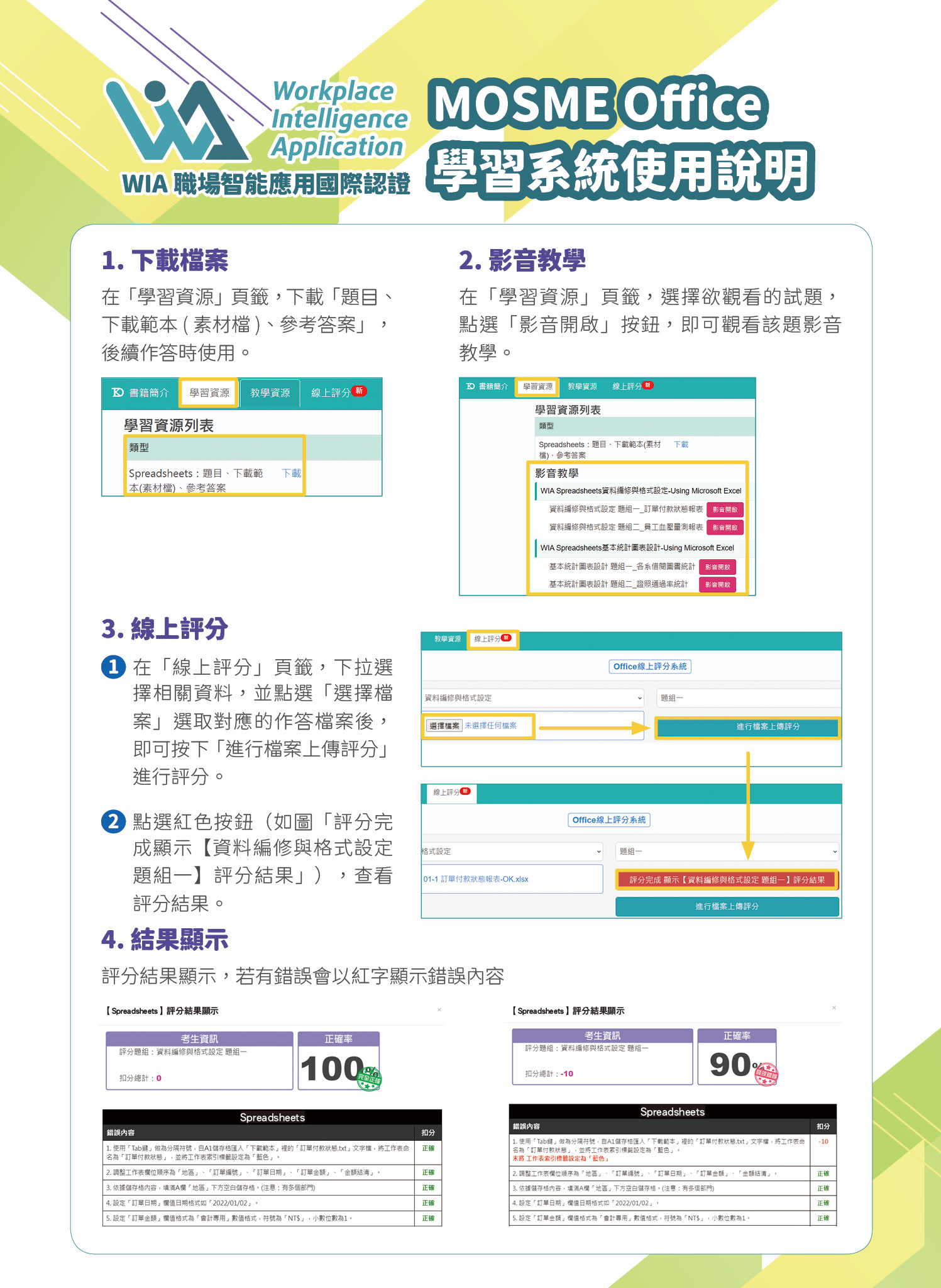

學習資源列表

| 類型 | |

|---|---|

| 檢定新增修訂 | 電腦下載 |

影音教學

{{customurls[index].name}}

{{subitem.name}}

學習資源列表

📊 ALE自適應學習系統

進行中

📌 今日建議任務

—

🤖 AI 學習建議

分析中…

0%

整體進度

— / — 章

0

累積金元寶 🪙

🔒 全部通關後可領取

📚 全科學習進度

0%

載入學習歷程…

載入失敗,請稍後再試。

—

—

載入中…

整體答對率

ⓘ

—

—

題目涵蓋率

ⓘ

—

同一題多輪作答只計一次

總學習時數

ⓘ

—

估算學習時間

各章答對率

各章整體答對率概覽

📊

等級進程

能力雷達

各章/節答對率分布

🤖

AI 學習建議

▼

分析中…

🗓 學習熱力圖(近 10 週)

🕸 各章節掌握度雷達圖

📉 進度對比折線圖

| 章節 | 總題數 | 選擇 | 複選 | 自我練習 |

|---|---|---|---|---|

| 第1章 會計基本概念與觀念架構 | 18 | 6 | 12 | |

| 歷屆題 | 18 | 6 | 12 |

|

| 第2章 借貸法則及會計程序 | 49 | 35 | 14 | |

| 歷屆題 | 49 | 35 | 14 | |

| 第3章 商業會計相關法規 | 30 | 21 | 9 | |

| 歷屆題 | 30 | 21 | 9 | |

| 第4章 現金及銀行往來調節表 | 45 | 31 | 14 | |

| 4-1 現金及內容控制 | 12 | 6 | 6 | |

| 4-2 零用金 | 8 | 6 | 2 | |

| 4-3 銀行往來調節表 | 25 | 19 | 6 | |

| 第5章 應收款項 | 66 | 47 | 19 | |

| 5-1 應收帳款入帳 | 20 | 15 | 5 | |

| 5-2 呆帳(預期信用減損損失) | 21 | 17 | 4 | |

| 5-3 應收帳款出售 | 3 | 3 | 0 | |

| 5-4 應收票據 | 22 | 12 | 10 | |

| 第6章 存 貨 | 52 | 46 | 6 | |

| 6-1 存貨的影響 | 15 | 14 | 1 | |

| 6-2 存貨流動假設 | 12 | 12 | 0 | |

| 6-3 期末衡量 | 6 | 6 | 0 | |

| 6-4 存貨估計—毛利率法 | 8 | 7 | 1 | |

| 6-5 存貨估計—零售價法 | 9 | 5 | 4 | |

| 6-6 長期工程 | 2 | 2 | 0 | |

| 第7章 不動產、廠房及設備 | 99 | 78 | 21 | |

| 7-1 不動產、廠房及設備的認列 | 7 | 5 | 2 | |

| 7-2 不動產、廠房及設備成本的認列 | 18 | 13 | 5 | |

| 7-3 利息資本化 | 7 | 5 | 2 | |

| 7-4 期末衡量:折舊、會計估計變動及減損 | 41 | 33 | 8 | |

| 7-5 續後支出 | 10 | 7 | 3 | |

| 7-6 處 分 | 16 | 15 | 1 | |

| 第8章 遞耗資產及無形資產 | 34 | 25 | 9 | |

| 8-1 遞耗資產 | 5 | 3 | 2 | |

| 8-2 無形資產 | 15 | 8 | 7 | |

| 8-3 商 譽 | 14 | 14 | 0 | |

| 第9章 負 債 | 79 | 57 | 22 | |

| 9-1 流動負債 | 16 | 11 | 5 | |

| 9-2 負債準備 | 9 | 3 | 6 | |

| 9-3 非流動負債 | 46 | 36 | 10 | |

| 9-4 可轉債 | 3 | 2 | 1 | |

| 9-5 長期應付票據 | 5 | 5 | 0 | |

| 第10章 金融工具投資 | 63 | 53 | 10 | |

| 10-1 權益證券( 股票) | 42 | 37 | 5 | |

| 10-2 債權憑證 | 21 | 16 | 5 | |

| 第11章 租賃會計 | 8 | 4 | 4 | |

| 歷屆題 | 8 | 4 | 4 | |

| 第12章 合夥會計 | 12 | 6 | 6 | |

| 歷屆題 | 12 | 6 | 6 | |

| 第13章 公司會計 | 128 | 84 | 44 | |

| 13-1 公司概念及股東權益內容 | 20 | 12 | 8 | |

| 13-2 股票發行 | 11 | 2 | 9 | |

| 13-3 股利分配 | 13 | 11 | 2 | |

| 13-4 權益基礎給付 | 11 | 8 | 3 | |

| 13-5 股利發放 | 23 | 14 | 9 | |

| 13-6 保留盈餘 | 18 | 16 | 2 | |

| 13-7 庫藏股票交易 | 8 | 3 | 5 | |

| 13-8 每股帳面價值、每股盈餘、本益比及稀釋EPS | 24 | 18 | 6 | |

| 第14章 現金流量表 | 64 | 37 | 27 | |

| 歷屆題 | 64 | 37 | 27 | |

| 第15章 財務報表分析 | 67 | 49 | 18 | |

| 15-1 短期償債能力 | 29 | 21 | 8 | |

| 15-2 長期償債能力、經營及獲利能力的綜合應用 | 38 | 28 | 10 | |

| 第16章 會計資訊 | 46 | 28 | 18 | |

| 歷屆題 | 46 | 28 | 18 | |

| 第17章 其他綜合單元 | 12 | 8 | 4 | |

| 17-1 基 金 | 8 | 8 | 0 | |

| 17-2 退休金 | 4 | 0 | 4 | |

| 總計 | 872 | 615 | 257 |

影音教學

{{customurls[index].name}}

{{subitem.name}}

📊 ALE自適應學習系統

進行中

📌 今日建議任務

—

🤖 AI 學習建議

分析中…

0%

整體進度

— / — 章

0

累積金元寶 🪙

🔒 全部通關後可領取

📚 全科學習進度

0%

載入學習歷程…

載入失敗,請稍後再試。

—

—

載入中…

整體答對率

ⓘ

—

—

題目涵蓋率

ⓘ

—

同一題多輪作答只計一次

總學習時數

ⓘ

—

估算學習時間

各章答對率

各章整體答對率概覽

📊

等級進程

能力雷達

各章/節答對率分布

🤖

AI 學習建議

▼

分析中…

🗓 學習熱力圖(近 10 週)

🕸 各章節掌握度雷達圖

📉 進度對比折線圖

| 章節 | 總題數 | 選擇 | 複選 | 自我練習 |

|---|---|---|---|---|

| 第1章 會計基本概念與觀念架構 | 18 | 6 | 12 | |

| 歷屆題 | 18 | 6 | 12 | |

| 第2章 借貸法則及會計程序 | 49 | 35 | 14 | |

| 歷屆題 | 49 | 35 | 14 | |

| 第3章 商業會計相關法規 | 30 | 21 | 9 | |

| 歷屆題 | 30 | 21 | 9 | |

| 第4章 現金及銀行往來調節表 | 45 | 31 | 14 | |

| 4-1 現金及內容控制 | 12 | 6 | 6 | |

| 4-2 零用金 | 8 | 6 | 2 | |

| 4-3 銀行往來調節表 | 25 | 19 | 6 | |

| 第5章 應收款項 | 66 | 47 | 19 | |

| 5-1 應收帳款入帳 | 20 | 15 | 5 | |

| 5-2 呆帳(預期信用減損損失) | 21 | 17 | 4 | |

| 5-3 應收帳款出售 | 3 | 3 | 0 | |

| 5-4 應收票據 | 22 | 12 | 10 | |

| 第6章 存 貨 | 52 | 46 | 6 | |

| 6-1 存貨的影響 | 15 | 14 | 1 | |

| 6-2 存貨流動假設 | 12 | 12 | 0 | |

| 6-3 期末衡量 | 6 | 6 | 0 | |

| 6-4 存貨估計—毛利率法 | 8 | 7 | 1 | |

| 6-5 存貨估計—零售價法 | 9 | 5 | 4 | |

| 6-6 長期工程 | 2 | 2 | 0 | |

| 第7章 不動產、廠房及設備 | 99 | 78 | 21 | |

| 7-1 不動產、廠房及設備的認列 | 7 | 5 | 2 | |

| 7-2 不動產、廠房及設備成本的認列 | 18 | 13 | 5 | |

| 7-3 利息資本化 | 7 | 5 | 2 | |

| 7-4 期末衡量:折舊、會計估計變動及減損 | 41 | 33 | 8 | |

| 7-5 續後支出 | 10 | 7 | 3 | |

| 7-6 處 分 | 16 | 15 | 1 | |

| 第8章 遞耗資產及無形資產 | 34 | 25 | 9 | |

| 8-1 遞耗資產 | 5 | 3 | 2 | |

| 8-2 無形資產 | 15 | 8 | 7 | |

| 8-3 商 譽 | 14 | 14 | 0 | |

| 第9章 負 債 | 79 | 57 | 22 | |

| 9-1 流動負債 | 16 | 11 | 5 | |

| 9-2 負債準備 | 9 | 3 | 6 | |

| 9-3 非流動負債 | 46 | 36 | 10 | |

| 9-4 可轉債 | 3 | 2 | 1 | |

| 9-5 長期應付票據 | 5 | 5 | 0 | |

| 第10章 金融工具投資 | 63 | 53 | 10 | |

| 10-1 權益證券( 股票) | 42 | 37 | 5 | |

| 10-2 債權憑證 | 21 | 16 | 5 | |

| 第11章 租賃會計 | 8 | 4 | 4 | |

| 歷屆題 | 8 | 4 | 4 | |

| 第12章 合夥會計 | 12 | 6 | 6 | |

| 歷屆題 | 12 | 6 | 6 | |

| 第13章 公司會計 | 128 | 84 | 44 | |

| 13-1 公司概念及股東權益內容 | 20 | 12 | 8 | |

| 13-2 股票發行 | 11 | 2 | 9 | |

| 13-3 股利分配 | 13 | 11 | 2 | |

| 13-4 權益基礎給付 | 11 | 8 | 3 | |

| 13-5 股利發放 | 23 | 14 | 9 | |

| 13-6 保留盈餘 | 18 | 16 | 2 | |

| 13-7 庫藏股票交易 | 8 | 3 | 5 | |

| 13-8 每股帳面價值、每股盈餘、本益比及稀釋EPS | 24 | 18 | 6 | |

| 第14章 現金流量表 | 64 | 37 | 27 | |

| 歷屆題 | 64 | 37 | 27 | |

| 第15章 財務報表分析 | 67 | 49 | 18 | |

| 15-1 短期償債能力 | 29 | 21 | 8 | |

| 15-2 長期償債能力、經營及獲利能力的綜合應用 | 38 | 28 | 10 | |

| 第16章 會計資訊 | 46 | 28 | 18 | |

| 歷屆題 | 46 | 28 | 18 | |

| 第17章 其他綜合單元 | 12 | 8 | 4 | |

| 17-1 基 金 | 8 | 8 | 0 | |

| 17-2 退休金 | 4 | 0 | 4 | |

| 總計 | 872 | 615 | 257 |

中英文看打輸入線上評分系統

試用版

您尚未購買本產品,請完成「立即購買」或「序號登錄」以解鎖完整版功能!

注意:試用版僅提供第一題試用,且練習時間僅限1分鐘。

注意:試用版僅提供第一題試用,且練習時間僅限1分鐘。

※ 中英文輸入看打規範

*每回輸入一篇文章。

*錯誤率10%(含)以上,以0分計算。

*僅練習時間10分鐘會顯示近期成果曲線圖。

*系統成績計算規則:

中文看打輸入-

1.輸入正確一字,得一分。每列錯字、漏字、多打的字,倒扣0.5分。

2.測驗結束後的總正確輸入字扣除倒扣分數後與測驗時間數(以分鐘為單位)的比值,即為成績。

3.錯誤率=錯誤字數除以總字數,錯誤率5%(含)以上,以0分計算。

英文看打輸入-

1.誤打、多打、重打、漏打或與試卷上之原稿有任何不符之處,概視為錯誤一次計算(一字最多只計一次錯誤),標點和空格均視為前一字的一部分。

2.罰則:每錯誤一次扣總擊數五十擊。

3.成績計算:(總擊數—錯字*50)∕ 5 ∕ 時間=每分鐘淨打字數。

未列舉者,悉以認證測驗軟體之處理方式為準。

學習信用考試碼使用規範

📝 更新紀錄

初版

{{key}} 更新範圍

載入更多...

已無更多資料